Поставка Штамп Оснастка Косгу

С 2021 года понятие “основные средства бюджетного учреждения“ претерпело существенные изменения, не всегда понятные даже бухгалтеру со стажем. Мы неоднократно рассказывали о новом порядке учета нефинансовых активов. Те, кто оформил подписку на журнал не с начала года, могут ознакомиться с электронными версиями статей, в которых говорится о нефинансовых активах, на нашем сайте www.bujet.ru, нажав закладку “Бюджетный учет“.

Об учете печатей и штампов в бюджетных учреждениях (Репин А.)

Согласно п. 44 Инструкции N 157н сроком полезного использования объекта основных средств является период, в течение которого предусматривается использование в процессе деятельности учреждения объекта нефинансовых активов в тех целях, ради которых он был приобретен, создан и (или) получен (в запланированных целях). Срок полезного использования объектов нефинансовых активов в целях принятия к учету в составе основных средств и начисления амортизации определяется на основании:

https://youtube.com/watch?v=KV7I6ZDfAU4

Регистрационный штамп используется для регистрации документов, устанавливает срок их исполнения. Регистрационный штамп содержит полное наименование учреждения, дату и номер документа, Ф.И.О. ответственного лица.

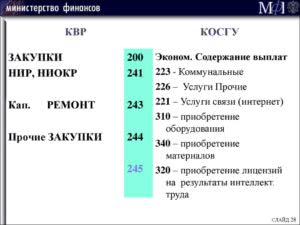

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Изготовление печати по какому косгу оплачивать в 2021 году

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи (поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и тому подобное, цветы);

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

В порядке применения подстатьи 223 «Коммунальные услуги» из перечня операций исключены расходы на приобретение бутилированной питьевой воды, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам. Указанные расходы в 2021 г. подлежат отражению по подстатье 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты бюджетной системы РФ (подстатья 291);

- штрафных и иных экономических санкций (подстатьи 292 — 295);

- иных выплат физическим и юридическим лицам (подстатьи 296 — 299).

КОСГУ: изготовление печатей и штампов

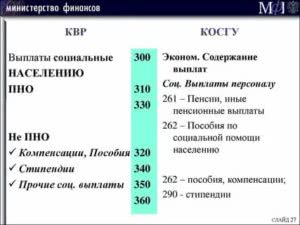

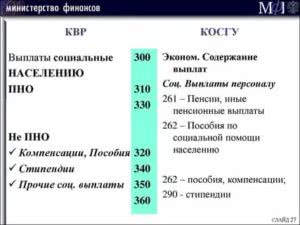

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме. Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Поскольку в вопросе не указан вид аренды, то согласно п. 3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Печать Баннера Косгу 2021 Год

17 запасам 157н). Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым

По какому КОСГУ отразить расходы на разработку дизайна подарочного комплекта

Возможность отражения по подстатье 226 установлена также в судебной практике. В качестве примера можно назвать Постановление Второго арбитражного апелляционного суда от 23.08.2021 по делу № А82-8669/2021. Суд рассматривая правомерность признания расходов по дизайну указал следующее. Учитывая, что данные услуги прямо не отнесены Минфином РФ на подстатью 225 КОСГУ, а также иные статьи бюджетной классификации, суд апелляционной инстанции находит правомерным и обоснованным вывод суда первой инстанции о допустимости расходования средств на данные цели по подстатье 226 КОСГУ.

Оформление расходов будет зависеть от того, передаются ли на дизайн-проект исключительные права интеллектуальной собственности. Если в договоре говорится о передаче объекта интеллектуальной собственности на основании статьи 1225 ГК РФ, то речь идет именно о передаче интеллектуальных прав. Если по договору получено исключительное право, то дизайн-проект учитывается на счете 102 01 320 «Увеличение стоимости нематериальных активов». Эти расходы отражают по подстатье 226 «Прочие работы, услуги» и осуществляют в пределах средств, предусмотренных лимитами бюджетных обязательств или сметой доходов и расходов по приносящей доход деятельности.

Поставка Печатей Какое Косгу В 2020 Году

По целям: гербовая печать учреждения всегда будет ОС

Внимание Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам. Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится

17 запасам 157н). Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески. Расходы на такие таблички проведите по статье КОСГУ 310 «Увеличение стоимости основных средств».

Печатная Продукция По Косгу 2020

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Нередко учреждения, в штатном расписании которых не предусмотрены какие-либо должностные единицы, для привлечения работников на такие должности заключают с ними гражданско-правовые договоры (как правило, договоры возмездного оказания услуг).

Взаимоотношения, которые фактически относятся к трудовым, юридически оформляются как гражданско-правовые. Бухгалтеры часто отражают расходы по таким договорам по подстатье 211 «Заработная плата» КОСГУ.

Однако необходимо помнить, что эта статья расходов применяется лишь в случае наличия трудовых отношений с физическими лицами, то есть для расчетов с работниками учреждения, состоящими в штате.

Приобретение материалов в 2020 году: какой КОСГУ применить

2. Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2020 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Услуги по изготовлению печатной продукции косгу 2020 год

/ / На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225 Статья 290 «Прочие расходы» детализирована статья подст.

В 2020 году соответствующие расходы прямо поименованы в описании только одной подстатьи КОСГУ — 226. В целях перехода на применение Порядка N 209н Минфином России доведена Сопоставительная таблица порядка применения КОСГУ, действующих в 2020 и 2020 годах (Информация Минфина России от 02.07.2020).

По какому косгу провести в 2021 году изготовление печати

Материальные объекты имущества независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий функций либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг сублизинг , принимаются к учету в качестве основных средств.

Изготовление штампа на какое отнести косгу

Теперь обратимся к приложению 2 приказа н Минфина, а именно к вышеуказанным забалансовым счетам. И тут мы снова видим, что забалансовые счета 03 и 07 никуда не делись, и с года на этих счетах учитывается все то же самое, что и до года. Установка крепежных скоб. Апатиты Мурманской области от И напротив, если работы по обустройству наружного освещения не приняты к учету в качестве основного средства, это может послужить основанием для претензий со стороны контролирующих органов. Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС.

https://youtube.com/watch?v=GbIWn-W_sfM

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные).

Печать Баннера Косгу 2021 Год

USB-модем – внешнее устройство, предназначенное для обеспечения доступа в Интернет.Срок полезного использования устройства более 12 месяцев.Он может работать на любом компьютере, не имеет привязки к конкретному объекту, выполняет свою самостоятельную функцию.Затраты на приобретение модема должны быть отнесены на статью 310.

Подробнее про учет аккумуляторов, батарей и ИБЧ по КОСГУ читайте в отдельной статье Согласно общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2021 (КПЕС 2021)), аптечка относится к категории материалов, применяемых в медицинских целях.Об этом говорится и в методических рекомендациях Минфина. В общероссийском классификаторе основных фондов (ОК 013-2021 (СНС 2021)) дорожных знаков в качестве самостоятельного объекта ОС нет.В документе говорится, что знаки включены в состав единого сооружения – автодороги.В связи с этим дорожные знаки можно рассматривать, как конструкцию, предназначенную к установке, и учитывать по статье 344.На основании Инструкции 157н канцелярские принадлежности относятся к МЗ и учитываются на счете 0 105 36 000.В качестве примера приведены бумага, карандаши, ручки, стержни и пр., то есть расходные материалы.

Монтаж полиграфических материалов косгу

Выбор кода КОСГУ зависит от экономического содержания расходов. Другими словами, от формулировки договора. А в Указаниях № 65н сказано, что затраты на выполнение работ и оказание услуг, которые не относятся на подстатьи 221– 225 КОСГУ, надо учитывать по подстатье 226 КОСГУ. Такое же мнение и у Минфина (письмо от 6 декабря 2021 г. № 02-05-10/72599). В статье 702 этого кодекса установлено, что по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Как правило, к договору подряда прилагается смета, содержащая перечень работ и необходимых материалов, используемых для выполнения работ.

Если в договоре сказано, что учреждение оплачивает ремонтные работы согласно смете, то расходы относят на подстатью 225 КОСГУ. А если в нем есть только формулировки «установка» или «монтаж», в большинстве случаев нужно применить подстатью 226 КОСГУ.

Учет печатей и штампов в бюджетном учреждении 2020 год

При этом к категории подарочной продукции отнесены поздравительные открытки и вкладыши к ним, приветственные адреса, почетные грамоты, благодарственные письма, дипломы и удостоверения лауреатов конкурсов для награждения и т.п., цветы.

Однако этот перечень не является закрытым; – объектов нефинансовых активов (необходимых для обеспечения выполнения функций учреждения, осуществляющего закупку), относящихся к категории материальных запасов (в том числе печатной продукции (за исключением продукции, предназначенной для комплектования библиотечного фонда) и бланочной продукции (за исключением бланков строгой отчетности)), – по статье 340 “Увеличение стоимости материальных запасов”.При этом, если стоимость подарка превышает 3000 руб., нужно оформить письменный договор. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574, 575 Гражданского кодекса РФ.Ценные

Расшифровка КОСГУ 310 с 2020 года

В 2020 году в силу вступает новый Порядок применения КОСГУ по приказу Минфина №209н.

Рассмотрим, как теперь относить расходы по статье КОСГУ 310 и как отличить основные средства от материальных запасов.

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов.

Подробнее про новый порядок применения КОСГУ с 2020 году читайте в .

Классификация имущества выполняется по основным средствам; биологическим, непроизведенным или нематериальным активам; материальным запасам; неисключительным правам или правам пользования.

Требования едины для бюджетных учреждений всех уровней. Статья 310 КОСГУ расшифровка 2020 года означает увеличение стоимости основных средств организации.

По п. 11.1 Приказа № 209н сюда относятся следующие затраты учреждения, связанные с основными средствами:

- На оплату муниципальных или государственных контрактов.

- По договорам на закупку (производство или строительство) объектов.

- В части договоров на модернизацию, реконструкцию, расширение, техническое перевооружение, дооборудование уже имеющихся в организации объектов.

На какое косгу отнести печать в 2020

Именно поэтому всем должностным лицам нужно правильно понимать, что означает тот или иной код КОСГУ и какие из них сохранили свою актуальность в 2020 году. КОСГУ – это классификация операций сектора государственного управления.

Когда и где используется код КОСГУ Помимо этого, правила использования КОСГУ значительно изменились касательно командировочных расходов, а также доходов от получения субсидий для выполнения государственных заданий.

При этом расходы на приобретение подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, следует отражать по статье 290 «Прочие расходы» КОСГУ.

на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

Косгу 2020 На Штампы И Печати

» Автор Дарья Александровна На чтение 12 мин.

Просмотров 89 08/26/2020 Расходы на приобретение отражайте по подстатье 310 КОСГУ, если решили, что печати и штампы – основное средство. Главный критерий основного средства – срок полезного использования.

Но только если они соответствуют остальным критериям. Ответ. Печати и штампы относят как к основным средствам, так и к материальным запасам. Порядок учета печатей и штампов законодательством не установлен.

https://youtube.com/watch?v=M2j-8kcDFik

Поэтому разработайте его сами и закрепите в учетной политике. Дырокол относится к канцтоварам. По общему правилу канцтовары нужно включать в состав МЗ.

Как в бухучете бюджетной организации учесть печати и штампы

220073, г.Минск, пер. 1-ый Загородный, д.20 Инга Алексеева Печать — это предмет, на котором изображены знаки и символы, выполненные специальным способом для того, чтобы можно было ставить оттиски этих изображений на бумаге или других объектах (глине, сургуче и т.п.) с целью придания данным объектам определенного значения и (или) юридической силы.

Штамп — это вид печати, который заменяет рукописную запись и применяется, как правило, при бумажном делопроизводстве. Юридической силы он не имеет, его основное предназначение — облегчить работу и ускорить процесс документооборота.

Приобретение печатей и штампов Все существующие печати разделяются на три вида: печать организации, печать структурного подразделения организации, печать, указывающая на ее целевое назначение (для документов и т.п.).

В свою очередь печати организаций подразделяются на простые и гербовые .

Канцелярские расходы косгу 2021

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

детализирована подстатьями 131 – 137 КОСГУ. По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества. Также группа 100 КОСГУ дополнена такими подстатьями как: 137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

https://youtube.com/watch?v=kfJLDWW6EHo

Принтер 340 косгу 2021г

Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ. Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение.

Что поменяется в КОСГУ с 21 ноября 2020 и в 2021 году

Статья 120 «Доходы от собственности» детализирована статья подст.

121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды», 123 «Платежи при пользовании природными ресурсами», 124 «Проценты по депозитам, остаткам денежных средств», 125 «Проценты по предоставленным заимствованиям», 126 «Проценты по иным финансовым инструментам», 127 «Дивиденды от объектов инвестирования», 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации», 129 «Иные доходы от собственности».

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

- оборудование, предназначенное для монтажа;

- инвалидная техника, предназначенная для передачи населению;

- строительные конструкции для установки;

- драгметаллы для протезирования;

- тара;

- предметы для выдачи напрокат;

- молодняк животных;

- многолетние насаждения;

- орудия лова;

- постельное белье;

- лесные дороги, подлежащие рекультивации.

- – бланки строгой отчетности;

- – бутилированная вода, если в организации отсутствует центральное водоснабжение, или по результатам исследования выявлено несоответствие воды санитарным нормам;

- сувенирная и подарочная продукция, не предназначенная для перепродажи.

Кбк и косгу на 2021 год: что учесть при планировании расходов

Например, шприцы одноразовые, системы для переливания не могут учитываться на счете 0 105 31, потому, что это не медикаменты и не перевязочные средства, они должны относиться на 0 105 36.

Но КОСГУ для этих МЗ применяется 341 при покупке и 441 при выбытии, потому что они подходят под определение «материалы для медицины».

Проводки по учету лекарств и материалов для медицины выглядят следующим образом: Д-т К-т Расшифровка 0 105 31 341 0 302 34 734 приобретены антибиотики 0 401 20 272 0 105 31 441 списаны на нужды казенного учреждения 0 109 60 272 0 105 31 441 списаны на себестоимость в бюджетном и автономном учреждении

https://youtube.com/watch?v=pCdClr-D6CI

Раньше использовалось КОСГУ 223, теперь – 349. На этот же КОСГУ в 2021 году будет отнесена сувенирная продукция однократного применения, не предназначенная для продажи, ранее относившаяся на КОСГУ 290.

Потребность в соотношении некоторые типов расхода/дохода с идентификаторами КОСГУ — довольно нередкое явление, поэтому в определённых случаях иметь под рукой эту таблицу необходимо практически постоянно.

Из подстатьи 226 «Прочие работы, услуги» убраны расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Для того, чтобы добиться соответствия этих кодов международных стандартам, относящимся к статистике госфинансов, Министерство финансов уточнило перечень кодов и порядок их использования, а также основные требования, которые распространяются на порядок формирования уточненного перечня.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Печати организации: виды, хранение, учет

Эту операцию вы оформите либо актом на отпуск материалов, либо можете использовать требование-накладную. Чтобы контролировать сохранность печати, учитывайте ее на забалансовом счете. Например, подойдет счет 013 «Активы стоимостью не более 40 000 руб., со сроком полезного использования свыше 12 месяцев».

Важно

Пример: Как отразить в бухучете приобретение печати Для бухгалтерии торговой приобрели новую печать, так как прежняя пришла в негодность. Стоимость составила 3540 руб., в том числе НДС — 540 руб. Всю сумму, включая налог, бухгалтер перечислил на расчетный счет изготовителя 5 марта 2013 года.

В тот же день печать доставили в офис ООО «Капель» вместе с товарной накладной и счетом-фактурой. Документы составлены также 5 марта. Именно на эту дату бухгалтер ООО «Капель» сделал в учете следующие проводки: ДЕБЕТ 60 КРЕДИТ 51— 3540 руб.

Решения об изготовлении, использовании и уничтожении Печати Предприятия и Штампов Предприятия принимает руководитель Предприятия на основании требований действующего законодательства и Устава Предприятия.

3.2. Общая организация изготовления, учета, хранения, выдачи, использования и уничтожения Печати и Штампов Предприятия возлагается на ответственное лицо, которое назначается приказом руководителя.

3.3. Ответственное лицо за использование и хранение Печати и Штампов Предприятия, обязано контролировать и обеспечивать соответствие условий их хранения и использования.

4. Изготовление Печати и Штампов Предприятия.

4.1. Ответственное лицо организует разработку дизайна Клише Печати Предприятия и подбор фирмы изготовителя. Дизайн Клише, фирма изготовитель и степень защиты Печати Предприятия согласовываются с руководителем Предприятия.

4.2. Не допускается использование на Клише Штампов Предприятия элементов полностью идентичных элементам Печати Предприятия. Допускается наличие совпадающих элементов выполненных в другом дизайнерском и защитном исполнении.

4.3. Количество Штампов Предприятия, образцы их Оттисков, определяются Ответственным лицом по заявкам начальников заинтересованных Управлений Предприятия. Образцы Оттисков фирма изготовитель согласовываются с Заказчиком, после чего они представляются на утверждение руководителю Предприятия.

4.4. Клише Штампов Предприятия должны содержать краткую надпись, указывающую на сферу применения штампа (Например: «Для пропусков», «Для документов», «Для счетов-фактур» и т.п.).

4.5. При изготовлении нескольких штампов с одинаковым назначением, они должны иметь на своих Клише порядковые, неповторяющиеся номера (Например: «Для документов 1», «Для документов 2» и т.д.).

5. Учет, выдача, использование, хранение и уничтожение печатей и штампов.

5.1. Учет Печати и Штампов Предприятия ведется в Отделе документационного обеспечения офиса в Журнале «Учета поступления, выдачи в пользование, сдачи и уничтожения печатей и штампов» ответственным лицом.

5.2. Журнал «Учета поступления, выдачи в пользование, сдачи и уничтожения печатей и штампов», прошнуровывается, и его листы пронумеровываются в соответствии с требованиями руководящих документов по ведению делопроизводства на Предприятии.

5.3. Выдача Печати и Штампов Предприятия производится под роспись на основании письменных приказов руководителя Предприятия.

Предлагаем ознакомиться: Регламент по учету тмц

5.4. Об утрате Печати и Штампа Предприятия немедленно сообщается руководителю. Об утрате Печати и Штампа Предприятия подготавливается приказ о назначении комиссии для проведения разбирательства по факту утраты Печати или Штампа Предприятия. В состав комиссии в обязательном порядке должны включаться должностные лица Отдела собственной безопасности и Отдела по юридическим вопросам.

5.5. Печать и Штампы Предприятия, в случае их износа или повреждения, уничтожаются комиссией, назначенной руководителем Предприятия. О факте уничтожения Печати и Штампов Предприятия, комиссией составляется акт, который подписывается всеми ее членами и утверждается руководителем Предприятия.

Поделиться в соц сетях