Приобретение молока работникам, занятым на работах с вредными условиями труда

Согласно п. 10.1.4 Порядка № 209н расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, относятся на подстатью 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ.

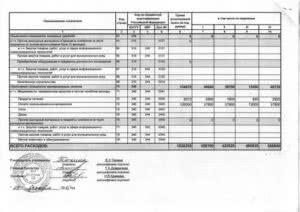

При приобретении и списании названных материальных ценностей применяются следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда |

0 106 34 346 |

0 302 14 73х |

|

Выбытие молока или других равноценных пищевых продуктов при выдаче их упомянутым работникам |

0 109 х0 214 |

0 105 36 446 |

Письмо Минфина России от 6 апреля 2020 г. № 02-08-10/27111 О применении кодов бюджетной классификации РФ при осуществлении расходов на мероприятия по профилактике и противодействию распространения новой коронавирусной инфекции

8 апреля 2020

Министерство финансов Российской Федерации в связи с многочисленными обращениями участников бюджетного процесса о порядке применения кодов бюджетной классификации Российской Федерации при осуществлении расходов на мероприятия по профилактике и противодействию распространения новой коронавирусной инфекции сообщает следующее.

В рамках мероприятий по профилактике и противодействию распространения новой коронавирусной инфекции осуществляется закупка бесконтактных измерителей температуры, дезинфицирующих средств, антисептиков, диспенсеров для антисептических средств, масок, латексных перчаток, бактерицидных ламп и других нефинансовых активов.

Пунктом 11 Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29 ноября 2019 г. N 209н (далее — Приказ N 209н), установлено, что операции по поступлению (принятию к учету) нефинансовых активов, отнесение которых к соответствующей группе объектов (основные средства, материальные запасы и др.), отражаются в рамках статьей группы 300 «Поступление нефинансовых активов» КОСГУ, в том числе:

расходы по оплате государственных (муниципальных) контрактов, договоров на приобретение (изготовление) объектов, относящихся к основным средствам, подлежат отражению по статье 310 «Увеличение стоимости основных средств» КОСГУ;

операции по поступлению (принятию к учету) материальных запасов, а также расходы по оплате государственных (муниципальных) контрактов, договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, исходя из целевого (функционального) назначения материального запаса, подлежат отражению по соответствующим подстатьям статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

К расходам, отражаемым по статье 310 «Увеличение стоимости основных средств» КОСГУ, относятся расходы на приобретение бесконтактных измерителей температуры, диспенсеров для антисептических средств, облучателей (облучателей-рециркуляторов) бактерицидных и иных приборов (оборудования), срок полезного использования которых составляет более 12 месяцев.

К расходам медицинских учреждений, отражаемым по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ, относится приобретение в целях оказания медицинской помощи (медицинских услуг) термометров (срок полезного использования которых менее 12 месяцев), бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток. В случае приобретения медицинским учреждением в рамках одного контракта (договора) указанных материальных запасов как в целях оказания медицинской помощи, так и для общехозяйственных нужд учреждения, в том числе для посетителей учреждения, расходы на оплату данных контрактов (договоров) также подлежат отражению по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ.

К расходам государственных (муниципальных) органов, учреждений (за исключением, учреждений, оказывающих медицинскую помощь), отражаемым по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ, относится приобретение бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток для своих сотрудников (персонала) в целях профилактики случаев заболевания новой коронавирусной инфекцией.

Данные расходы государственных (муниципальных) органов, учреждений на мероприятия по профилактике новой коронавирусной инфекции подлежат отражению по соответствующим разделам и подразделам классификации расходов бюджетов исходя из их отраслевой (функциональной) направленности соответствующего органа, учреждения в соответствии с Порядком формирования и применения кодов бюджетной классификации Российской Федерации, их структурой и принципами назначения, утвержденными приказом Министерства финансов Российской Федерации от 6 июня 2019 г. N 85н.

|

|

A.M. Лавров |

——————————

1 Приказы Министерства финансов Российской Федерации от 6 июня 2019 г. N 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения», от 29 ноября 2017 г. N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления».

КВР и КОСГУ в 2021 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Расшифровка 310 и 340 КОСГУ

С 01 января 2019 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2017 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Статья 340 КОСГУ

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 225 расшифровка в 2021 году для казенных учреждений

Косгу 310 расшифровка в 2021 году для бюджетных учреждений Коды видов расходов Кроме того, указываются источники внутреннего финансирования в дефицит бюджетов и внешнее финансирование федерального бюджета, виды внутреннего долга Российской Федерации, её субъектов и муниципальных образований, а также виды внешнего долга страны.

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

Выбор КВР и статьи КОСГУ

В настоящее время правила применения КВР и статей КОСГУ регулируются Порядком № 85н и Порядком № 209н соответственно.

В силу положений Порядка № 85н расходы на благоустройство территории следует относить на КВР:

-

243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» – если расходы осуществляются в рамках капитального ремонта;

-

244 «Прочая закупка товаров, работ и услуг» – если благоустройство проводится в рамках текущих расходов и включает в том числе выполнение работ по расчистке территорий, приобретение расходных материалов, объектов малых архитектурных форм (фонарей, скамеек, урн и т. д.), осуществление работ по их установке, а также работ по созданию (строительству) иных некапитальных строений, сооружений;

-

407 «Строительство (реконструкция) объектов недвижимого имущества государственными (муниципальными) бюджетными и автономными учреждениями» – если расходы осуществляются бюджетными и автономными учреждениями, 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности» – если расходы осуществляются казенными учреждениями в целях капитальных вложений в объекты капстроительства государственной (муниципальной) собственности.

Согласно положениям Порядка № 209н в зависимости от экономического содержания расходов, осуществляемых в целях благоустройства, их следует отражать в учете (см. письма Минфина РФ от 25.02.2021 № 02-05-10/13814, от 15.05.2020 № 02-08-10/40908, от 13.09.2019 № 02-08-05/70775):

-

по статье 310 «Увеличение стоимости основных средств» КОСГУ – при создании объектов основных средств (асфальтовых дорожек, различных архитектурных форм, спортивных, детских площадок, ограждений и т. п.), приобретении объектов наружного освещения (фонарей), скамеек, урн с учетом стоимости их установки (если таковая осуществляется поставщиком исходя из условий договора на их покупку);

-

по соответствующим подстатьям статьи 340 «Увеличение стоимости материальных запасов» КОСГУ – при покупке материальных запасов для благоустройства территорий. Например, приобретение стройматериалов (песка, щебенки, плитки) для ремонта тротуара необходимо относить на подстатью 344 «Увеличение стоимости строительных материалов», семян, рассады, грунта для посадки растений – на подстатью 346 «Увеличение стоимости прочих материальных запасов», материалов для целей капвложений – на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

-

по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ – при оплате работ и услуг, произведенных и оказанных в целях содержания, ремонта, обслуживания, поддержания и (или) восстановления функциональных и пользовательских характеристик уже имеющихся объектов (ремонт фасадов зданий, восстановление дорожного покрытия, очистка территории учреждения от грязи, мусора, покос травы, стрижка кустарников и т. п.);

-

по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ – при оплате услуг и работ, формирующих капвложения (услуги и работы, оказываемые и осуществляемые для целей капитальных вложений в нефинансовые активы, например по установке (монтажу) основных средств, высадке саженцев многолетних насаждений).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2018-2019 году — СТАТЕЙНЫЙ ХОЛДИНГ

› Финансы

21.01.2018

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто.

Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Кстати, наши коллеги опубликовали свежий материал — расшифровка и применение КОСГУ 310 и КОСГУ 340, рекомендуем ознакомиться (также там есть свежая таблица от минфина).

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Вы при желании постоянно можете отыскать себе хорошую индивидуалку на интим сайте prostitutkiufysex.net, если у вас нет стабильной девушки или ваша милашка не удовлетворяет вас как нужно.

Расшифровка 310 КОСГУ

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

Расшифровка 340 КОСГУ

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе:

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

К какой именно категории отнести имущество – основным средствам или материальным запасам, решает комиссия по поступлению и выбытию нефинансовых активов. Свое решение члены комиссии принимают, опираясь:

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

Светильник

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ. Согласно пункту 118 Инструкции № 157н к категории строительных материалов относят:

- электротехнические материалы (кабели, лампы, патроны, ролики, шнуры, провода, предохранители, изоляторы и т.п.);

- готовые к установке строительные конструкции и детали (для отопительной, вентиляционной, санитарно-технической и других систем).

То есть светильники отражайте в составе материальных запасов по статье 340 КОСГУ.

Флаги

Флаги и знамена относятся к основным средствам, так как срок полезного использования у них более 12 месяцев. Расходы на приобретение относят на статью КОСГУ 310 «Увеличение стоимости основных средств».

Основные изменения в применении КОСГУ 2020-2021

Компенсации от ФСС

Минфин с 2021 года ввёл новую подстатью 139 «Доходы от возмещений Фондом социального страхования Российской Федерации расходов». По ней надо отражать доходы от возмещения ФСС затрат на:

- мероприятия по сокращению производственного травматизма и профессиональных заболеваний сотрудников;

- санаторно-курортное лечение тех из них, кто работает во вредных или опасных условиях.

А вот из состава затрат по подстатье 213 КОСГУ «Начисления на выплаты по оплате труда» убрали пособия, которые работодатели оплачивают за счет ФСС. Это связано с переходом с 2021 года всех регионов России на принцип прямых выплат от ФСС (без зачёта).

Налоговые штрафы

Дополнен перечень затрат, которые отражают по подстатье 292 КОСГУ «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах». Теперь по ней также показывают штрафные санкции за прочие нарушения законодательства о налогах, сборах и страховых взносах (т. е. помимо просрочки уплаты).

Отметим, что до 2021 года Минфин требовал отражать указанные санкции по коду 295 КОСГУ «Другие экономические санкции».

Покупка лицензий и программного обеспечения

Минфин оставил в силе требование применять подстатью 226 КОСГУ «Прочие работы, услуги» при учете затрат на покупку неисключительных прав пользования на программы, базы данных и другие результаты интеллектуальной деятельности.

Ранее подстатью для учета таких расходов хотели заменить кодами 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования» и 353 КОСГУ для определенного срока использования. Согласно поправкам в Приказ № 209н, эти коды нужно использовать только при принятии к учету прав пользования на результаты интеллектуальной деятельности.

Новые расходы по коду 226 КОСГУ

И ещё много уточнений Минфин внёс в подстатью 226 КОСГУ «Прочие работы, услуги». Теперь по ней отражают следующие расходы:

- оплату демонтажных работ (снос строений, перенос коммуникаций и т. п.) в случае, если они производились не для целей капвложений в объекты капстроительства (реконструкции, в т. ч. с элементами реставрации, технического перевооружения) и не включались в объемы капвложений, формирующих стоимость ОС;

- материальное стимулирование народных дружинников за участие в охране общественного порядка;

- компенсационные выплаты на питание спортивным судьям, волонтерам, контролерам, не являющимся штатными сотрудниками учреждения и привлекаемым к участию в спортивных мероприятиях;

- оплату услуг по транспортировке, хранению и отпуску через аптечную сеть гражданам бесплатных и льготных лекарств по единому контракту (договору), заключенному с фармацевтической компанией;

- оплату услуг переводчика, специалиста, привлеченных арбитражным судом к участию в арбитражном процессе;

- оплату услуг адвокатов, оказывающих бесплатную юридическую помощь гражданам;

- вознаграждение конкурсному управляющему, а также компенсацию его расходов на проведение процедуры банкротства отсутствующего должника.

Отметим, что по большинству этих затрат Минфин уже давал свои разъяснения.

Зарплатные выплаты

С 21.11.2020 перечень затрат по подстатье 211 КОСГУ «Заработная плата» дополнен следующими выплатами:

- доплата за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором;

- месячный оклад судьи в соответствии с присвоенным ему квалификационным классом;

- единовременная выплата при предоставлении ежегодного оплачиваемого отпуска государственным и муниципальным служащим;

- компенсация за неиспользованный отпуск при увольнении.

Отметим, что Минфин требовал отражать эти суммы по коду 211 КОСГУ и ранее.

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Для полноты отражения в бухгалтерском (бюджетном) учете информации об операциях учреждение вправе при формировании учетной политики предусмотреть дополнительную детализацию по статьям: Ранее учреждения также могли детализировать статьи:

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

Критерии отнесения

Отнесение нефинансового актива к канцелярским принадлежностям не означает автоматического причисления его к категории материальных запасов. Критерием определения причастности к основным средствам или материальным запасам является срок, в течение которого объект используется многократно или постоянно.

В соответствии с пунктом 118 Инструкции № 157н к канцелярским принадлежностям, подлежащим учету в рамках счета 0 10506 000 «Прочие материальные запасы» относятся: бумага, карандаши, ручки, стержни и др. Дополнительные разъяснения по вопросу учета этих объектов в нормативных документах по учету отсутствуют.

В первом приближении канцелярские принадлежности можно определить как изделия, используемые для переписки и оформления документации, но и эта формуливка недостаточно полная. К канцелярским товарам согласно товароведной классификации относятся также чертежные (например, готовальни) и школьные принадлежности (включая пеналы и портфели), средства оргтехники (калькуляторы, пишущие машинки). Поскольку процесс оформления документации включает в себя нанесение не только текста на бумагу, но и печатей (в установленных случаях), а также подготовку материалов к хранению, к канцелярским принадлежностям могут быть отнесены штемпельные товары, папки и иные приспособления для сшивки бумаг.